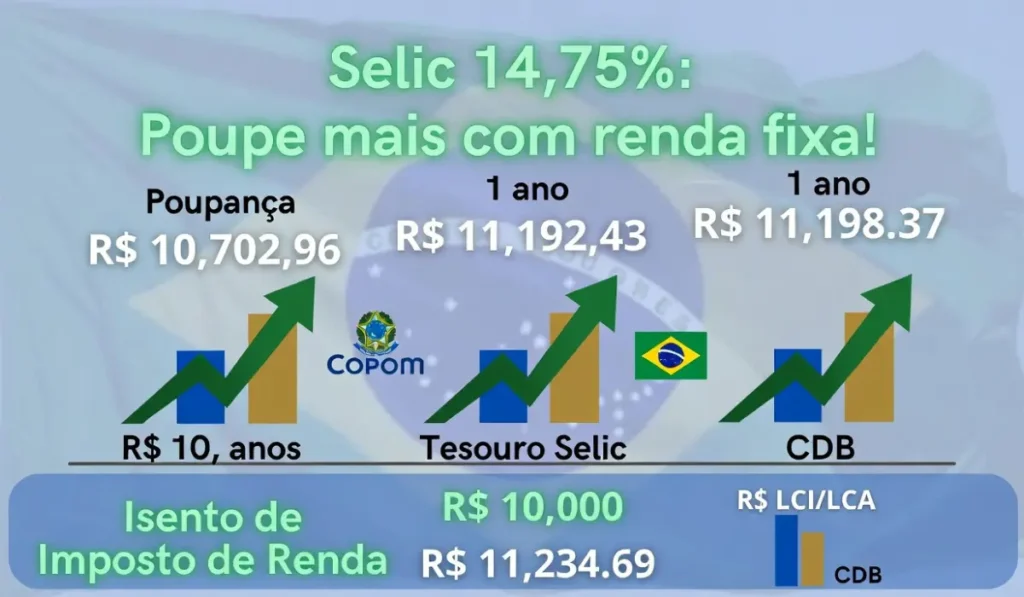

Com Selic em 14,75%: Quanto Rendem R$ 10 Mil na Poupança, CDB e Tesouro Selic?

A taxa de juros caiu, mas ainda dá pra ganhar bem na renda fixa – e a gente te explica como

Você provavelmente já ouviu falar da Selic, aquela taxa de juros que o Banco Central mexe de vez em quando e que afeta tudo: o crédito no cartão, o financiamento da casa, e – o que interessa aqui – o rendimento das suas aplicações financeiras.

Pois bem. Na última quarta-feira (18 de março de 2026), o Copom, que é o Comitê de Política Monetária do Banco Central, decidiu reduzir a Selic de 15% para 14,75% ao ano. Uma queda pequena, é verdade. Mas que muda a conta de quem tem dinheiro guardado.

A pergunta que todo mundo faz nessa hora é simples: quanto é que esse dinheiro vai render agora?

A gente vai responder isso de forma clara, usando uma simulação feita pelo time de Research da XP com R$ 10 mil aplicados nos principais investimentos de renda fixa disponíveis hoje no Brasil. Mas antes, deixa eu te contextualizar um pouquinho.

Principais Conclusões

O Que É a Selic e Por Que Ela Importa Pra Você

A Selic é a taxa básica de juros da economia brasileira. Ela serve como referência para tudo: empréstimos, financiamentos e, claro, investimentos.

Quando a Selic está alta, quem tem dinheiro investido em renda fixa ganha mais. Simples assim. Quando ela cai, o rendimento diminui um pouco – mas ainda pode ser muito bom, dependendo de onde você está aplicando.

Ficou quase oito meses com a Selic em 15% ao ano. Agora ela recuou para 14,75%. Parece pouco, mas ao longo de anos isso faz diferença no seu bolso.

E outra coisa importante: mesmo com essa queda, estamos falando de uma taxa bastante elevada para os padrões históricos do Brasil. Então, sim, ainda é um ótimo momento para ter dinheiro rendendo na renda fixa.

Com foco em metas e objetivos reais: ENS – MÉDIO – EDUCAÇÃO FINANCEIRA

Poupança: Ainda Vale a Pena?

Vamos começar pelo investimento mais popular do Brasil: a boa e velha poupança. Aquela que a vovó sempre defendia e que a maioria dos brasileiros ainda usa como principal forma de guardar dinheiro.

A verdade é um pouco amarga. A poupança continua sendo a última colocada em termos de rendimento quando comparada às outras opções disponíveis no mercado.

Com a Selic em 14,75%, a poupança rende 0,5% ao mês mais a variação da TR (Taxa Referencial), o que resulta em algo em torno de 6,17% ao ano. Isso porque existe uma regra: quando a Selic está acima de 8,5% ao ano, a poupança rende esse valor fixo de 0,5% ao mês. A lógica muda só se a Selic cair abaixo desse patamar – aí ela passa a render 70% da Selic mais a TR.

Traduzindo em números concretos: R$ 10 mil aplicados hoje na poupança virariam:

- R$ 10.702,96 em um ano

- R$ 12.260,60 em três anos

- R$ 14.044,92 em cinco anos

Tem um lado bom nisso tudo: a poupança é isenta de Imposto de Renda. Você não paga nada sobre o lucro. E é bem fácil de usar – qualquer banco oferece, sem burocracia.

Mas se você parar pra pensar, ganhar pouco mais de R$ 700 em um ano sobre R$ 10 mil, enquanto existem opções que rendem bem mais, é difícil de justificar. Especialmente quando as alternativas são igualmente seguras e acessíveis.

Tesouro Selic: O Queridinho da Segurança

Se você quer segurança máxima e rendimento bem melhor que a poupança, o Tesouro Selic é o seu melhor amigo.

É considerado o investimento mais seguro do Brasil, porque você está emprestando dinheiro para o próprio governo federal. E salvo uma situação absolutamente extrema – que ninguém quer nem imaginar – o governo sempre paga.

Com a Selic em 14,75%, veja o que acontece com R$ 10 mil aplicados no Tesouro Selic 2031:

- R$ 11.192,43 líquidos em um ano

- R$ 14.269,76 em três anos

- R$ 16.134,56 em quatro anos

- R$ 18.293,12 em cinco anos

Esses valores já descontam o Imposto de Renda e a taxa de custódia da B3 (que é de 0,2% ao ano para valores acima de R$ 10 mil). Ou seja, é o que você realmente vai ter no bolso.

Uma coisa boa do Tesouro Selic é que você pode resgatar o dinheiro quando quiser, sem perder rendimento. Isso porque ele não sofre com a marcação a mercado – aquele ajuste de preço que afeta outros títulos quando as taxas de juros mudam. É uma liquidez que a poupança também tem, mas com rendimento muito superior.

O Imposto de Renda aqui funciona numa tabela regressiva, que é bem justa com quem deixa o dinheiro parado por mais tempo:

- Até 180 dias: 22,5% sobre o lucro

- De 181 a 360 dias: 20%

- De 361 a 720 dias: 17,5%

- Acima de 720 dias: 15%

Então quanto mais tempo você mantiver o dinheiro investido, menos imposto você paga. Faz sentido, né?

CDB: O Investimento do Banco que Pode Surpreender

CDB significa Certificado de Depósito Bancário. Em termos simples, é quando você empresta dinheiro para um banco e ele te paga juros por isso. É como se o banco fosse seu devedor.

Os CDBs geralmente rendem um percentual do CDI, que é uma taxa muito próxima da Selic. Os mais comuns rendem 100% do CDI, e é com essa referência que a simulação foi feita.

Veja quanto rendem R$ 10 mil em um CDB de 100% do CDI:

- R$ 11.198,37 em um ano

- R$ 12.660,81 em dois anos

- R$ 18.265,03 em cinco anos

Curiosamente, o CDB rende um pouquinho mais que o Tesouro Selic no curto prazo. Isso acontece porque o CDI costuma ficar ligeiramente acima da Selic, e alguns CDBs oferecem taxas ainda melhores – especialmente os de bancos menores, que precisam atrair mais clientes.

A proteção do FGC (Fundo Garantidor de Créditos) garante até R$ 250 mil por CPF por instituição em caso de quebra do banco. Isso cobre a grande maioria das pessoas físicas e torna o CDB um investimento bastante seguro.

A tributação segue a mesma tabela regressiva do Tesouro Selic, então o raciocínio é o mesmo: quanto mais tempo, menos imposto.

LCI e LCA: Isenção de IR e Rendimento Que Surpreende

Agora chegamos em dois produtos que merecem atenção especial: as LCIs (Letras de Crédito Imobiliário) e as LCAs (Letras de Crédito do Agronegócio).

Elas funcionam de forma parecida com os CDBs – você empresta dinheiro para instituições financeiras – mas com uma diferença importantíssima: são completamente isentas de Imposto de Renda para pessoas físicas.

Na simulação, foi usado o rendimento de 85% do CDI, que parece menor que os 100% do CDB. Mas aí entra a mágica da isenção de IR. Como você não paga imposto nenhum sobre o lucro, o rendimento líquido acaba sendo maior, especialmente no curto prazo.

Veja a comparação com R$ 10 mil aplicados em LCI ou LCA com 85% do CDI:

- R$ 11.234,69 em um ano (mais que o CDB!)

- R$ 14.180,46 em três anos

- R$ 17.915,30 em cinco anos

No prazo de um ano, a LCI/LCA entrega mais que o CDB de 100% do CDI. Isso porque enquanto o CDB desconta o imposto de renda, a LCI e a LCA não cobram nada.

Tem um porém: essas aplicações geralmente têm prazo mínimo de resgate. Não dá pra tirar o dinheiro a qualquer momento como na poupança ou no Tesouro Selic. Então você precisa ter certeza de que não vai precisar daquele valor antes do vencimento.

Mas para quem tem um dinheiro que pode deixar parado por algum tempo, é uma das melhores opções disponíveis hoje.

Comparando Tudo na Prática: Qual é a Melhor Opção?

Vamos montar um quadro mental simples para facilitar:

Se você quer liquidez total, ou seja, poder resgatar quando quiser, o Tesouro Selic é a melhor pedida. Você perde um pouco em relação ao CDB, mas ganha na flexibilidade e na segurança máxima.

Se você pode deixar o dinheiro por pelo menos um ano e não se importa com uma liquidez mais restrita, as LCIs e LCAs são imbatíveis por conta da isenção de IR. É dinheiro que você sente no bolso de verdade.

Se você quer um meio-termo, o CDB de 100% do CDI é uma ótima escolha. Tem boa liquidez dependendo do banco, proteção do FGC, e rendimento acima da poupança com folga.

E a poupança? Bem, ela continua sendo a mais fácil de usar e a mais conhecida. Mas em termos de rendimento, deixa muito a desejar. A única vantagem real é a isenção de IR e a total praticidade. Se você está começando a organizar as finanças e quer um ponto de partida, tudo bem. Mas assim que possível, vale explorar as outras opções.

Por Que Diversificar Faz Sentido Mesmo na Renda Fixa

Uma coisa que muita gente não sabe é que você não precisa escolher apenas uma opção. Dá perfeitamente para ter uma parte do dinheiro no Tesouro Selic para emergências, outra parte em CDB para um prazo médio, e outra em LCI ou LCA para objetivos de longo prazo.

Essa diversificação dentro da própria renda fixa reduz riscos e pode otimizar muito o retorno total da sua carteira.

Imagine que você tem R$ 30 mil guardados. Dividir em três partes iguais, uma em cada produto, pode ser uma estratégia muito inteligente – especialmente se você tiver objetivos financeiros com prazos diferentes.

Mas atenção: não é necessário ter R$ 30 mil para começar. Hoje em dia, dá pra investir no Tesouro Selic com menos de R$ 100. Alguns CDBs também aceitam valores bem pequenos. O importante é dar o primeiro passo e ir construindo o hábito de investir.

O Momento Atual: Por Que a Selic Ainda Alta É Uma Oportunidade

É comum o brasileiro ficar preocupado quando os juros caem, achando que o rendimento vai derreter. Mas vamos colocar em perspectiva.

Uma Selic de 14,75% ao ano ainda é muito elevada. Em comparação, nos Estados Unidos os juros estão em patamar bem diferente. No Brasil, historicamente, já ficamos com juros próximos de zero – o que aconteceu em 2020, quando a Selic chegou a 2% ao ano. Naquela época, a renda fixa rendia muito menos.

Agora, com 14,75%, você tem uma janela de oportunidade real para fazer o seu dinheiro trabalhar de verdade, com segurança e sem grandes riscos.

Não saber aproveitar esse momento seria, no mínimo, deixar dinheiro na mesa.

Como Começar: É Mais Fácil do Que Você Imagina

Se você está lendo isso e ainda não investe, ou só tem dinheiro na poupança, saiba que começar é muito mais simples do que parece.

Para o Tesouro Selic, você acessa o site do Tesouro Direto, cria uma conta em uma corretora (muitas são gratuitas), e começa a investir com valores muito pequenos. O processo leva menos de uma hora.

Para CDBs, LCIs e LCAs, as próprias corretoras e bancos digitais já oferecem essas opções com facilidade. Nubank, Inter, XP, BTG, Rico – todas têm essas alternativas disponíveis na palma da mão.

O segredo é não esperar o momento perfeito. O melhor momento para investir é agora – ou ontem, como diriam os mais experientes.

Conclusão: Seu Dinheiro Merece Mais do Que a Poupança

A queda da Selic para 14,75% não é motivo de pânico. Muito pelo contrário. É um ótimo lembrete de que precisamos ficar atentos ao nosso dinheiro e buscar sempre as melhores opções disponíveis.

A poupança tem seu lugar, mas não como investimento principal. O Tesouro Selic, os CDBs e as LCIs/LCAs oferecem rendimentos muito melhores, com segurança equivalente e acesso cada vez mais fácil.

Com R$ 10 mil, a diferença entre deixar na poupança e colocar em uma LCI pode ser de mais de R$ 500 no primeiro ano. Em cinco anos, essa diferença pode passar de R$ 3 mil – só com essa escolha inicial.

Não deixe o seu dinheiro rendendo menos do que poderia. Com informação e um pouquinho de ação, dá pra fazer muito mais com o que você já tem.

Fique atento: o BlockNexo sempre traz atualizações importantes.

Perguntas Frequentes

1. O que é a Selic e por que ela afeta meus investimentos? A Selic é a taxa básica de juros do Brasil, definida pelo Banco Central. Ela serve como referência para quase todos os investimentos de renda fixa. Quando a Selic sobe, os rendimentos aumentam. Quando ela cai, os rendimentos diminuem proporcionalmente.

2. Com a Selic em 14,75%, a poupança ainda vale a pena? A poupança é segura e prática, mas oferece o menor rendimento entre as opções disponíveis. Com a Selic nesse patamar, você ganha cerca de 6,17% ao ano na poupança – bem menos que CDBs, Tesouro Selic ou LCIs/LCAs.

3. Qual é a diferença entre Tesouro Selic e CDB? O Tesouro Selic é emitido pelo governo federal, sendo considerado o investimento mais seguro do Brasil. O CDB é emitido por bancos e tem proteção do FGC até R$ 250 mil. Os dois têm rendimentos parecidos, mas o CDB pode oferecer taxas ligeiramente superiores dependendo da instituição.

4. LCI e LCA são realmente melhores que o CDB? Em muitos casos, sim – especialmente no curto prazo. Mesmo pagando um percentual menor do CDI (como 85%), a isenção de Imposto de Renda faz o rendimento líquido ser superior ao do CDB de 100% do CDI para pessoas físicas.

5. Existe algum risco em investir no Tesouro Selic? O risco é mínimo, pois o título é garantido pelo governo federal. O único risco seria uma quebra do Estado brasileiro, o que é considerado extremamente improvável. Para a grande maioria das pessoas, é a opção mais segura disponível.

6. O que é o FGC e como ele protege meu dinheiro em CDBs? O Fundo Garantidor de Créditos (FGC) é uma entidade que protege investidores em caso de falência de bancos. Ele cobre até R$ 250 mil por CPF por instituição financeira em CDBs, LCIs e LCAs, além da poupança.

7. Posso resgatar o Tesouro Selic a qualquer momento? Sim. O Tesouro Selic tem liquidez diária e pode ser resgatado a qualquer momento sem perdas significativas, pois não sofre com marcação a mercado como outros títulos públicos.

8. Quanto preciso ter para começar a investir no Tesouro Direto? Você pode começar com menos de R$ 100. O Tesouro Direto permite comprar frações de títulos, tornando o investimento acessível para qualquer pessoa, independentemente do valor disponível.

9. Como funciona o Imposto de Renda nos investimentos de renda fixa? A maioria dos investimentos de renda fixa – como CDBs e Tesouro Selic – segue uma tabela regressiva: 22,5% até 180 dias, 20% de 181 a 360 dias, 17,5% de 361 a 720 dias e 15% acima de 720 dias. LCIs, LCAs e poupança são isentas de IR para pessoas físicas.

10. O que acontece com a poupança se a Selic cair abaixo de 8,5%? Se a Selic atingir 8,5% ao ano ou menos, a regra de rendimento da poupança muda. Em vez de 0,5% ao mês fixo, ela passa a render 70% da Selic mais a TR. Isso diminui ainda mais o rendimento da caderneta nesse cenário.

11. Vale a pena tirar o dinheiro da poupança agora e migrar para outra aplicação? Para a maioria das pessoas, sim. Especialmente se o dinheiro não precisar de liquidez imediata, as opções como Tesouro Selic, CDB e LCI/LCA oferecem rendimentos significativamente superiores com segurança equivalente.

12. O que é o CDI e qual a relação com a Selic? O CDI (Certificado de Depósito Interbancário) é a taxa que os bancos cobram uns dos outros em empréstimos de curtíssimo prazo. Na prática, ele fica muito próximo da Selic – geralmente 0,1 ponto percentual abaixo. Por isso, investimentos atrelados a 100% do CDI rendem praticamente o mesmo que a Selic.

13. Posso ter mais de um tipo de investimento ao mesmo tempo? Sim, e é altamente recomendado. Diversificar dentro da renda fixa – combinando Tesouro Selic para emergências, CDB para médio prazo e LCI/LCA para objetivos maiores – é uma estratégia inteligente para maximizar rendimentos e manter flexibilidade.

14. A queda da Selic de 15% para 14,75% vai impactar muito meu rendimento? A queda é pequena e o impacto no curto prazo é mínimo. No longo prazo, se as quedas continuarem, o efeito se acumula. Mas com a Selic ainda em 14,75%, o Brasil continua num patamar de juros elevados, o que mantém os investimentos de renda fixa muito atrativos em comparação com outros países e períodos históricos brasileiros.

Fonte: InfoMoney